来源:中国产业信息网 更新时间:2017-06-20

1.网络信息安全形势愈加严峻

国际网络空间竞争和斗争日趋激烈,网络空间成为国际间对抗斗争的一个新战场。全球重大网络安全事件频发,极端个人威胁、黑客团体威胁、国家级威胁、经济犯罪威胁、恐怖主义威胁等威胁严重影响网络空间安全。

2015年我国信息安全市场分行业占比

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国信息安全产品市场深度评估及投资战略咨询报告》

网络安全事件的客体从(个人、企业、政府)数据、(金融)资产、关键基础设施方向转变:政府机构和重要信息系统的网络系统上承载了大量有价值的数据信息,广泛被漏洞挖掘者关注,2016年,涉及政府机构和重要信息系统部门的事件型漏洞近2.4万起,较2015年上升3.1%,涉及重要行业和政府部门的高危漏洞事件持续增多。2016年移动互联网、电信行业、电子政务和工业控制4类子漏洞库分别收录漏洞985个(占9.1%)、640个(占总收录比例5.9%)、344个(占3.1%)和172个(占1.5%)。

2016年重点关注方向的子漏洞库漏洞数量收录情况统计

|

子漏洞库

|

收录漏洞数量(单位:个)

|

占全年收录数量百分比

|

|

移动互联网子漏洞库

|

985

|

9.1%

|

|

电信行业子漏洞库

|

640

|

5.9%

|

|

电子政务子漏洞库

|

344

|

3.1%

|

|

工业控制系统子漏洞库

|

172

|

1.5%

|

资料来源:公开资料、智研咨询整理

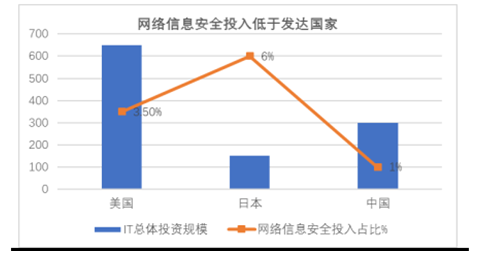

2.中国网络信息安全投入过低,关键产业环节发展受制于人中国网络信息安全投入远低于低于国际水平。中国目前水平只有1.04%,远低于美国的3.65%和日本的5.96%。

我国网络信息安全投入远低于其他国家

资料来源:公开资料整理

关键产业环节发展受制于人:我国重点领域网络与信息系统中,90%以上的元器件、通信协议、操作系统及网络设备依赖国外,应用于党政军部门的PC、服务器等设备的国产化率低于5%。信息系统方面:在电信及互联网行业,三大运营商、腾讯、阿里巴巴、百度、新浪等排名前20的互联网企业与美国“八大金刚”都有不同程度的合作,信息系统建设大量使用国外产品。集成电路方面,我国芯片产品严重依赖进口,2015年集成电路进口金额高达2299亿美元,芯片国产化率仅为25%。我国网络信息安全关键环节受制于国外。

网络信息安全关键环节国内外占比

资料来源:公开资料、智研咨询整理

我国集成电路仍大量依赖出口

资料来源:公开资料整理

3.中短期硬件仍具备增长空间,长期服务占据主流

根据统计,国际信息安全市场以服务为主要收入来源,我国市场仍旧以软硬件产品为主要收入来源。

中国IT安全市场结构与欧美IT安全市场结构对比

资料来源:公开资料、智研咨询整理

对标国际发展趋势,我们认为,中短期内,由于政府机关及企业信息安全意识更大规模地觉醒,以单位计算的信息安全硬件及软件产品仍旧会处于相对快速上升区间;信息安全服务规模会随产业规模共同扩大,并在中远期成为产业发展主导力量。最终稳定业态下,从总体分类来看,各类信息安全服务市场空间将逐渐提升占据主要位置;同时,从产品占比来讲,随着安全威胁种类不断增加,形态相对固化、更新相对缓慢的硬件产品无法有效应对多变的形势,信息安全产品领域也必将形成“软件定义”(SoftwareDefined)为主的趋势,信息安全软件产品增速会相对快于硬件行业。值得注意的是,随着产业不断发展,信息安全服务类企业不断蓬勃发展,包括信息安全咨询、信息安全培训、信息安全评测等行业内服务公司不断涌现,未来将成为信息安全市场中重要的一支力量。