来源:中国信息报 更新时间:2022-04-21

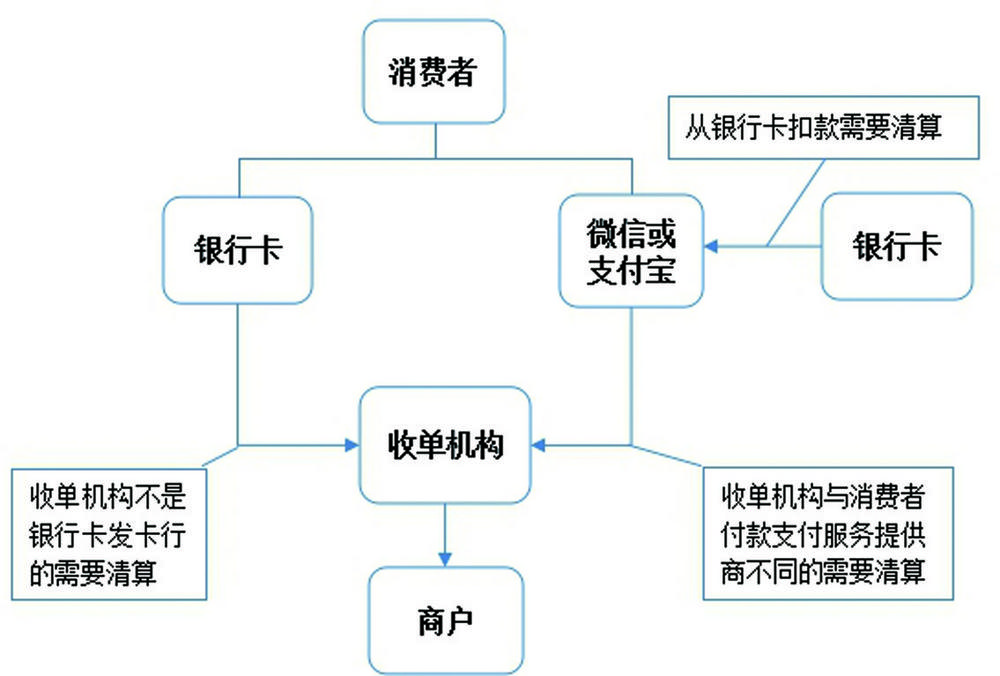

注:在消费者端,消费者使用微信或支付宝支付,若从微信零钱或支付宝账户直接扣款则不需要清算,若从微信或支付宝绑定的银行卡扣款需要清算。在商户端,若消费者付款支付服务提供商与收单机构是同一家机构则不需要清算,若是不同支付机构则需要清算。

图1:非现金消费支付业务流程

随着信息技术的发展与创新,日常消费中越来越多的支付行为留下电子记录,为消费统计提供了新的数据获取渠道。支付领域中,第三方支付机构蓬勃兴起,已经成为支付服务重要提供商。第三方支付机构交易数据在消费统计方面有较大的应用潜力。

一、第三方支付发展情况及其业务模式

(一)我国支付产业市场主体构成情况。

支付产业作为基础金融产业之一,在服务实体经济方面发挥了重要作用。支付服务市场主体主要包括四类机构,分别是银行业金融机构、非银行支付机构、基础设施运营机构、外包服务机构。银行业金融机构、非银行支付机构是支付服务的直接提供者,截至2021年6月30日,我国共有银行机构法人4608家、非银行支付机构法人233家。基础设施运营机构的职能是为银行机构、非银行支付机构等提供清算和结算服务。上述三类机构被称为支付服务持牌机构,外包服务机构的作用是为持牌机构提供非核心业务相关服务,如商户拓展、特约商户巡检等。

(二)第三方支付发展历程。

第三方支付伴随互联网经济的发展而出现,初期是指为网络购物提供交易结算服务的一种支付手段。随着产业的发展壮大,第三方支付机构逐渐演变为提供网络支付、银行卡收单等多种支付服务在内的综合支付服务提供商。第三方支付机构一般被认为等同于非银行支付机构,其发展大致可分为三个阶段:

一是萌芽阶段(1999—2005年)。我国电子商务刚刚起步,消费者对于网上经济,特别是涉及资金的网上支付尚未建立信任感,第三方支付市场处于培育初期。

二是成长阶段(2006年—2013年)。随着市场主体快速增加和电子商务迅猛发展,消费者对于第三方支付的接受程度迅速提升,支付场景从电子商务零售向水电燃气生活缴费、交通票务、娱乐票务等领域拓展,也开始逐渐进入线下支付市场。随着业务范围和规模的扩大,市场竞争日趋激烈,部分行业乱象逐渐暴露。2010年,中国人民银行发布《非金融机构支付服务管理办法》,2011年,向支付宝、财付通、银联商务等27家第三方支付机构颁发首批《支付业务许可证》,第三方支付开始规范有序发展。

三是成熟阶段(2014年至今)。微信红包等社交支付助推第三方支付加速扩张,特别是线下支付从餐饮、零售向交通、居民服务、文化娱乐、教育、医疗等更广泛的领域拓展。

(三)非现金消费支付业务流程。

在日常生活中,非现金支付包括消费、转账、金融、社交等领域,每次非现金支付的完成都依赖于银行机构或者第三方支付机构提供的支付服务。本文重点关注消费支付领域,也就是有实际消费背景的支付交易。除现金外,商户与消费者之间的交易结算都需要通过支付服务提供商来完成。对于消费者而言,常用的付款工具是微信、支付宝、银行卡;对于商户而言,常用的收款方式是网上收款、条码收款、扫码收款、POS机收款等。在非现金消费支付中,支付服务机构作为中介将商户和消费者连接起来,如果其中涉及不同支付服务机构之间的业务联系,则需要清算系统运营机构进行清算,这种清算服务一般由银联和网联提供。具体业务流程如图1。

第三方支付机构在非现金支付业务中占优势。银行、第三方支付机构在消费者端、商户端均提供支付服务,第三方支付机构在两端较银行机构都有显著优势。在消费者端,微信、支付宝占绝对优势,北京市统计局、海淀区统计局2019年联合开展的抽样调查显示,87.9%的被访者在日常消费中使用频率最高的支付方式是微信、支付宝等移动支付手段。在商户端,第三方支付机构所占份额明显高于银行机构。据中国支付清算协会数据,2019年第三方支付机构处理的银行卡收单业务金额占总收单金额的79.29%,如果考虑网上交易,第三方支付机构市场份额会更高,目前国内收单交易金额排名第一的是银联商务股份有限公司。

二、支付机构商户端收单数据在消费统计中有较好应用前景

从支付机构获取商户端收单数据应用到消费统计中科学性、可行性较高。一是商户端收单数据消费属性较强。由于商户使用支付服务提供商的收款服务需要支付手续费,除了小部分商户(也可能是伪装成商户的个人)的套现需求外,多数商户收款行为都对应着实际的商品或服务交易场景。二是商户端收单数据代表性好。目前非现金支付已成为日常消费场景中的主流支付方式,非现金支付除转账、个人码收款外,基本都包含在商户端收单数据中,因此商户端收单数据覆盖多数生活消费场景,有较强的代表性。三是商户端收单数据便于分类以及匹配政府统计数据。银行机构和第三方支付机构开展收单业务,根据监管要求,需要遵循“了解你的客户”原则,因此收单机构拥有商户的基本信息数据,而政府统计也拥有被调查单位的名录信息,两者开展对比研究有数据基础;此外,出于业务管理需要和清算要求,收单机构会基于特定标准对商户进行分类,这也为支付数据的统计分类研究奠定了基础。

三、第三方支付数据统计分类研究

根据前文所述,支付交易中的清算业务大部分由中国银联完成(市场份额约九成),因此多数支付机构以中国银联制定的银联卡特约商户类别码(MCC码)对商户进行分类。MCC码由收单机构为特约商户设置,为四位数字代码,标明了商户的主营业务范围和行业归属。MCC码根据国际标准《金融零售业商户类别码》(ISO18245:2003)定义的商户类别码,并结合我国《国民经济行业分类》(GB/T47542002)标准进行分类。MCC码包含零售业,住宿、餐饮和休闲娱乐业,房地产和金融业,居民服务与商业服务,批发业,基本覆盖消费市场各个场景。

四、政府统计数据与第三方支付机构综合汇总数据的对比分析:以银联商务数据为例

我们根据银联商务股份有限公司的收单特约商户数据(简称银联商务数据)整理了商品支付交易、餐饮支付交易2019年至2021年月度同比增速,同社会消费品零售总额中的商品零售额和餐饮收入月度同比增速分别进行对比分析。

从图2可以看出,社会消费品零售总额中的商品零售与银联商务商品零售增速趋势上基本一致,银联商务基于商户的非现金收款数据波动更加明显,2020年以来,受疫情影响,社会消费品零售总额商品零售额增速波动变大,银联商务数据走势与社会消费品零售总额商品零售额更加吻合,数据的波峰波谷,拐点出现时间基本一致。

从图3可以看出,社会消费品零售总额中餐饮收入与银联商务餐饮商户数据增速趋势上基本一致。银联商务基于商户的非现金收款数据在2020年新冠肺炎疫情初期波动更加明显,2021年一季度,银联商务数据反弹力度没有社会消费品零售总额中的餐饮收入明显,分析原因主要是银联商务的数据中只包含持续经营商户,未包含新增商户,而社会消费品零售总额餐饮收入统计口径包含了当年新增商户,这一因素对数据的影响在受疫情影响更加明显的餐饮业上表现得更加明显。但总体看,银联商务数据趋势与社会消费品零售总额餐饮收入基本吻合,数据的波峰波谷,拐点出现时间基本一致。

五、关于第三方支付数据应用的工作建议

收单业务商户端支付收款数据与消费行为契合度高,但仅使用综合汇总数据应用于消费统计有较大的局限性,建议在进一步研究解决综合汇总数据应用难点的同时,探索支付交易微观数据在消费统计中的应用。

一是继续完善第三方支付调查,增强调查的代表性。加强与人民银行等主管部门的沟通协作,对支付行业收单市场进行全面梳理,扩大调查范围使其覆盖绝大部分市场份额的收单机构,并可尝试将银行机构纳入调查;同时,要加强对支付数据统计分类的研究,规范数据口径。

二是与头部支付机构开展深入合作,探索支付微观数据在消费统计中的应用方法。支付机构拥有海量的商户收款交易微观数据,以及商户的基本信息数据,可探索以政府统计调查对象名录信息为基准,同银联商务、财付通、支付宝等头部第三方支付机构开展深入合作,构建商户抽样调查库,定期提取相关数据,重构出更加符合统计目标的结构化数据,进而作为常规调查的补充应用到消费统计当中。(作者单位:国家统计局贸经司)